Формы ПУ-3 за 3 квартал 2025 г.: обновляем программу и корректируем сведения о не принятых в зачет пособиях

Актуально на 06.10.2025

Напомним срок представления форм ПУ-3 за III квартал 2025 г. и объясним, почему надо обновить программу "Ввод ДПУ". Рассмотрим, как корректируются сведения о пособиях по временной нетрудоспособности, которые не были приняты в зачет в этом отчетном квартале.

1. Срок представления

Формы ПУ-3 за III квартал 2025 г. необходимо подать не позднее 31.10.2025. Этот день выпадает на пятницу, поэтому окончание срока никуда не переносится. Однако сдать отчет без штрафа можно по 05.11.2025, потому что просрочка не более трех рабочих дней не является административным правонарушением. Более длительная просрочка наказывается штрафом в размере до 20 базовых величин (абз. 2 ч. 1 п. 16 Правил N 837, ст. 24.11 КоАП).

Напомним, что до представления форм ПУ-3 необходимо сдать отчет 4-фонд и уплатить взносы в ФСЗН (ч. 4 п. 5 Инструкции о передаче-приеме ДПУ).

2. Обновление программы "Ввод ДПУ"

Чтобы по-прежнему отправлять формы ПУ-3 на портал через программу "Ввод ДПУ", ее надо обновить. На момент публикации статьи текущая версия программы - 3.4.3.

Кроме того, необходимо однократно авторизоваться в личном кабинете плательщика взносов на портале ФСЗН. После 20.08.2025 авторизация пользователей производится с использованием модернизированной услуги "Универсальная система доступа". Все необходимые инструкции и телефоны технической поддержки можно найти на портале ФСЗН (http://portal2.ssf.gov.by/mainPage/news/234).

3. Как откорректировать сведения о пособии по временной нетрудоспособности, если оно не было принято в зачет

Для некоторых организаций особенностью III квартала 2025 г. является необходимость исправления сведений по не принятым в зачет пособиям по временной нетрудоспособности.

Как правило, корректировки в III квартале 2025 г. касались пособий, начисленных в этом же году. В таком случае при представлении формы ПУ-3 (тип формы - исходная) за III квартал необходимо скорректировать сведения о пособии по временной нетрудоспособности, а правильные данные повторить в таком же виде, как они были ранее представлены (ч. 1 п. 22 Инструкции по заполнению ДПУ).

Напомним, что сумма пособия по временной нетрудоспособности отражается в разделе 1 формы ПУ-3 в том месяце, за который она была начислена. Для пособий по временной нетрудоспособности предусмотрена специальная графа (абз. 6 ч. 1 п. 16 Инструкции о заполнении ДПУ).

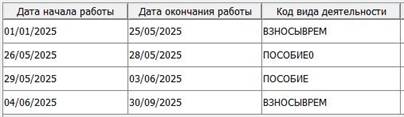

В разделе 2 формы ПУ-3 период временной нетрудоспособности с выплатой пособия отражается с кодом вида деятельности "ПОСОБИЕ". Период временной нетрудоспособности без выплаты пособия отражается с кодом "ПОСОБИЕ0" (п. 61 и 70 приложения 2 к Инструкции о заполнении ДПУ).

Если в связи с корректировками пособия по временной нетрудоспособности общая сумма выплат, на которые начисляются взносы в ФСЗН, и пособий за счет средств государственного соцстрахования окажется в определенном месяце ниже размера месячной минимальной заработной платы, то необходимо указать код причины такой ситуации - 15 (период временной нетрудоспособности согласно справке о временной нетрудоспособности или в случае, если пособие по временной нетрудоспособности не назначено в связи с отсутствием права на него) (приложение 5 к Инструкции о заполнении ДПУ).

Необходимо учитывать, что в ходе обработки представленных форм ПУ-3 проводится следующий контроль. Если есть актуальный запрос на расчет среднедневного заработка для оплаты больничного, в форме ПУ-3, представленной по кодам категорий застрахованного лица "01", "07", "30", "03", должен быть, в частности, период по коду "ПОСОБИЕ", пересекающийся с периодом временной нетрудоспособности из запроса. В связи с этим, если все пособие не было принято в зачет, нужно отменить соответствующий запрос. Если не принята в зачет только часть пособия, отменять запрос не нужно.

Пример

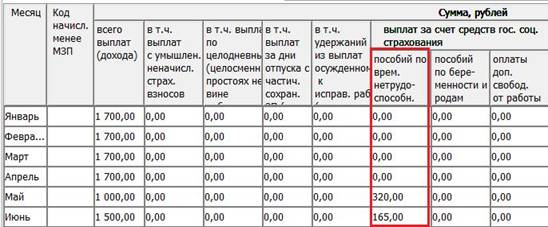

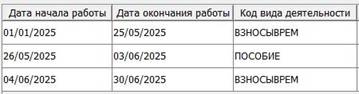

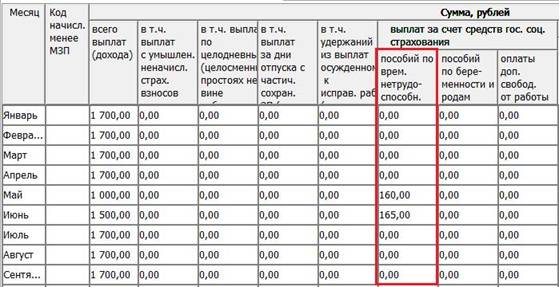

Работнику было начислено пособие по временной нетрудоспособности за период с 26.05.2025 по 03.06.2025.

В форме ПУ-3 за II квартал 2025 г. данное пособие было отражено следующим образом.

Раздел 1

Раздел 2

Ситуация 1

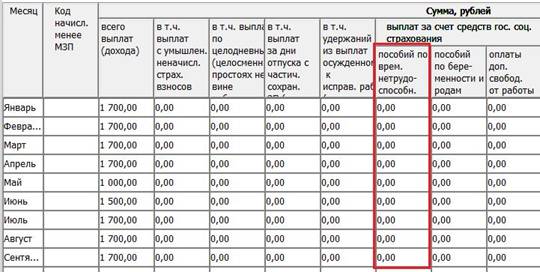

В августе 2025 г. организация получила уведомление о том, что данное пособие за весь период временной нетрудоспособности (с 26.05.2025 по 03.06.2025) не принято в зачет в связи с занятостью работника у другого нанимателя. Пособие было сторнировано, взносы в ФСЗН перечислены.

При заполнении формы ПУ-3 за III квартал 2025 г. сведения за май и июнь отражаются с учетом корректировки следующим образом.

Раздел 1

Раздел 2

Ситуация 2

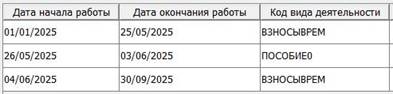

В августе 2025 г. организация получила уведомление о том, что часть пособия (за период с 26.05.2025 по 28.05.2025) не принята в зачет в связи с занятостью работника у другого нанимателя. Часть пособия была сторнирована, взносы в ФСЗН перечислены.

При заполнении формы ПУ-3 за III квартал 2025 г. сведения за май отражаются с учетом корректировки следующим образом.

Раздел 1

Раздел 2

Отметим один момент, который будет актуальным при подаче отчетности по окончании года. Дело в том, что не принятая в зачет сумма пособия указывается в строке 17 отчета 4-фонд, а данные раздела IV этого отчета не меняются. В связи с этим возникает следующий вопрос. Как в пояснительной записке к формам ПУ-3 будет отражаться не принятая в зачет сумма пособия?

В соответствии с правилами, которые действуют на сегодняшний день, в графе 3 строки 1 пояснительной записки отражаются сведения о пособиях по временной нетрудоспособности, которые переносятся из отчета 4-фонд. Но данные строки 17 этого отчета не учитываются. Суммы не принятых к зачету по акту проверки пособий по временной нетрудоспособности за текущий год отражаются в строке 4 пояснительной записки к формам ПУ-3 за текущий год (абз. 3 подп. 1.1, абз. 3 подп. 1.4 Требований).

Если в 2025 г. корректируются сведения за прошлый год (например, за 2024 г.) надо сначала отменить пояснительную записку за 2024 г., затем еще раз подать форму ПУ-3 (тип формы - исходная) за этот период с правильными сведениями. После этого подается новая пояснительная записка за 2024 г. В строке 9 этой пояснительной записки отражается сумма корректировки пособия. В пояснительной записке за 2025 г. эта сумма будет отражена в строке 4.

В случае исправления сведений за прошлые отчетные годы форма ПУ-3 и пояснительная записка повторно представляются в орган ФСЗН по месту постановки на учет в качестве плательщика взносов (ч. 2 п. 6 Инструкции о передаче-приеме ДПУ).